GLOBAL SOLUTIONS

GLOBAL SOLUTIONS

キャプティブ保険会社 設立コンサルティング

キャプティブ保険会社の設立において、当社は日本国内の草分け的存在であり、過去に多くのキャプティブ保険会社の設立に携わってまいりました。

1)キャプティブ保険会社とは

キャプティブ保険会社とは、日本の事業会社などが自社の保険リスクを引き受けるために海外に設立する「再保険会社」のことを指します。

その設立地は、海外の軽課税地域を選ぶことで税負担を最小限に抑え、事業の健全な運営が行えるようにします。

2)キャプティブ保険会社の目的

キャプティブ保険会社を作る目的の最大のものは、日本の保険では引受が困難なリスクを引き受けるためです。たとえば、現在日本の保険マーケットでは、事業用建物や財物に対する地震保険の引受は大変厳しい状況です。特に東日本大震災後は事業用物件への保険自体を新規で受けることは少ないですし、引き受ける場合にも物件価額よりはるかに小さな金額に留まってしまうケースがほとんどです。また、その保険料は論外な金額であったりします

そのような時に、自社の地震リスクを引き受ける保険会社を海外に自ら作り、はるかに低いコストでリスクヘッジを行おうということです。

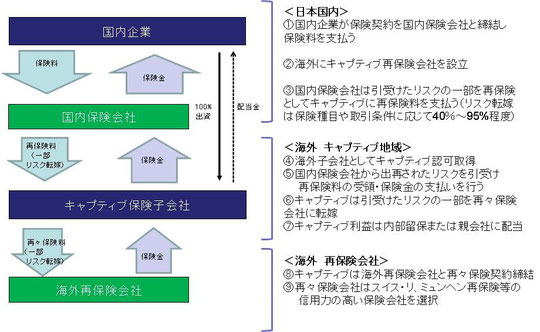

3)キャプティブ保険会社のスキーム図

4)キャプティブ保険会社コンサルティングの概要

①予想最大損失の試算・分析(地震リスクの場合)

・巨大地震等によるリスク分析する。

・物的損害額+逸失利益 ⇒ 建物の地震保険+逸失利益をカバーす

る。

地震保険利益保険。

・専門機関による予想最大損失の算出。

(PML:Probable Maximum Loss)

・PML水準を見ながら、自社保有する部分とリスク転嫁する部分を

検討。

②財務メリットの試算

・本スキームによる財務メリットの試算。

・国内保有保険の支払保険料の損金算入。

・リスク保有&リスク転嫁の最適化を図る。

③既存の火災保険契約との関係チェック

・基本的には地震保険は火災保険とセットでの契約となるため、

既存保険契約内容のチェックが必要。

・ノンリコースローン契約等がある場合には契約内容のチェックを実

施する。

④再保険子会社の設立地選定

・海外のキャプティブ保険会社受入れ地域の適正をチェックし、選定

する。